Finanzitalia.com

Finanzitalia.com

Come funziona Conto Arancio Ing Direct online? Oggi scopriamo gli interessi sul deposito, la carta di credito disponibile, le opinioni e recensioni dei clienti della banca. Aprire un conto spesso comporta innumerevoli spese: canone annuo, tassi annui irrisori, somme vincolate, costi esorbitanti di prelievi e ricariche; ma con Ing Direct potrai aprire un conto senza nessuna spesa. Scopriamo come.

Dal 2001 l’Ing Direct, divisione di Retail Banking di Ing Bank Italia, è la prima banca online per numero di clienti ed offre prodotti semplici a condizioni economiche competitive: conto deposito, mutui, investimenti, internet banking, assicurazioni e prestiti personali. Il suo obiettivo è di contribuire allo sviluppo di un nuovo modo di fare banca.

Indice dei contenuti

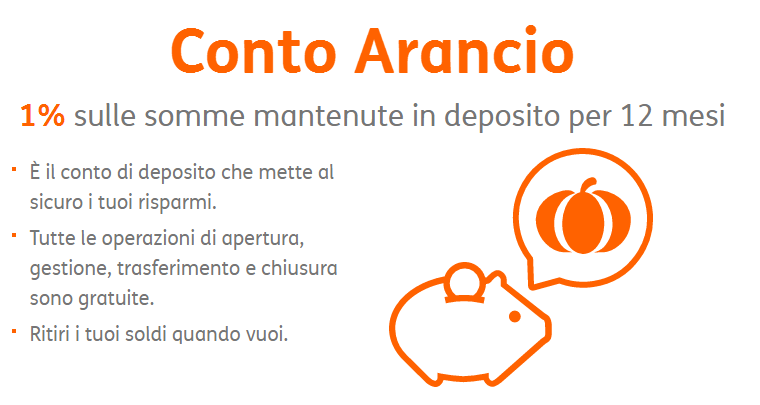

Conto Arancio Ing Direct: cosa c’è da sapere

Per gestire in tutta tranquillità e semplicità i tuoi risparmi puoi aprire un conto deposito Arancio con Ing Direct, appena aperto puoi approfittare del tasso dell’1% per il primo anno sulle somme depositate, dopo questo periodo puoi usufruire di un tasso del 0,30% sulle tue somme libere. Hai sempre il tuo denaro a disposizione e le operazioni di apertura, chiusura o mantenimento del conto sono gratuite. I tuoi dati sono sempre protetti, puoi gestire le spese con l’applicazione per mobile, non paghi canone e puoi ricevere una carta di debito Arancio Pay per prelevare gratuitamente. Ottimo no?

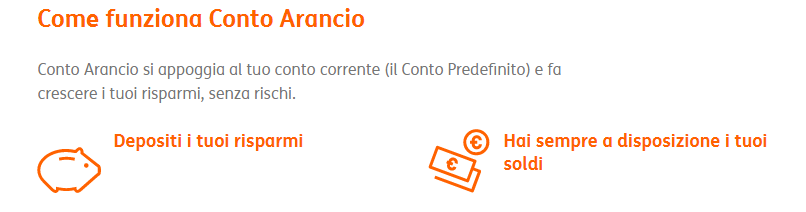

Conto Arancio online: come funziona e come aprirlo

Ma come funziona Conto Arancio? E come si fa ad aprirlo online? E’ tutto molto semplice. Il Conto Arancio si appoggia sul tuo conto corrente principale e fa crescere i tuoi risparmi che puoi depositare con dei bonifici o attraverso altri conti non intestati a te, hai sempre il tuo denaro a disposizione e puoi consultare il tuo conto dal tuo telefono. Puoi aprirlo in pochi minuti sul web, ti basta compilare il modulo (tieni a portata di mano documento d’identità, codice fiscale e IBAN), firmarlo e spedire il contratto per posta. Una volta fatto ciò, verrai contattato dalla banca per tenerti aggiornato e darti istruzioni sul processo di attivazione.

Conto Arancio interessi e deposito: quanto guadagni?

Sapere quanto guadagni dal tuo denaro in deposito è molto semplice, basta tenere a mente che per il primo anno si applica un tasso dell’1% sulle tue somme e dopo questo periodo si applica un tasso dello 0,30%. Ottimi come interessi non credi? Se vuoi evitarti un po’ di matematica e conti con la calcolatrice, ti basta andare sul sito web di Ing Direct e calcolare quanto guadagnerai sulle tue somme inserendo la cifra depositata nell’apposito spazio e calcolare: ad esempio su un deposito di 10.000 € guadagnerai 100 € il primo anno e 30 € con il tasso base.

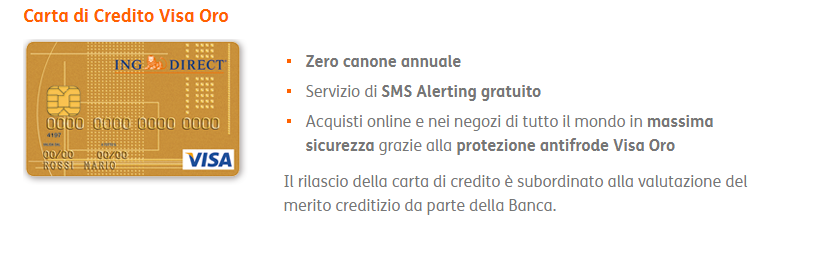

Conto Arancio: carta di credito o debito disponibile

Con Conto Corrente Arancio puoi richiedere una carta di credito, debito o prepagata tra quelle proposte: Carta di Credito Oro Visa a 0 canone annuale, servizio SMS alert gratuito per gli acquisti online e in negozio, Carta di Debito Arancio Pay a 0 € canone, puoi prelevare gratuitamente, sicura e dinamica, e infine Carta Prepagata Mastercard sempre a 0 € canone e sono gratuite le prime cinque ricariche in un anno.

Conto Arancio opinioni e recensioni dei clienti

Sul web ho trovato molte recensioni contrastanti riguardo Conto Arancio e Ing Direct, molti clienti sono soddisfatti del servizio ricevuto e soprattutto di non dover pagare nessuna spesa di mantenimento dei conti. In ogni caso se sei già cliente di questa banca, ti invito a condividere le tue opinioni per farci sapere cosa ne pensi.

In questo video potrai trovare ulteriori informazioni sulla carta Arancio Pay che puoi attivare con il Conto Arancio.

https://www.youtube.com/watch?v=fzT8xMrPTWE

Se vuoi aprire un conto deposito online con ottimi interessi, ti consiglio di dare un’occhiata a Ing Direct e in particolare a Conto Arancio, ti ho dato qualche informazione su come funziona e quale carta di credito puoi attivare, ma se sei già cliente di questa banca, perché non esprimi le tue opinioni lasciando delle recensioni tra i commenti?

Review Overview

Prezzi canone - 100%

Affidabilità compagnia - 65%

Facilità e rapidità - 75%

80%

Stefano Greco è analista finanziario e redattore di contenuti per Finanzitalia, con oltre 20 anni di esperienza nel settore bancario e del credito al consumo in Italia.

Nel corso della sua carriera ha lavorato nel settore della banca privata e del credito al consumo, collaborando con grandi banche e società finanziarie, occupandosi di prodotti come prestiti personali, carte di credito, conti correnti, investimenti e assicurazioni.

Grazie a questa esperienza professionale, conosce da vicino il funzionamento dei prodotti finanziari, le condizioni applicate dalle banche, i tassi di interesse, le commissioni e le principali differenze tra le offerte disponibili sul mercato italiano.

Da oltre 8 anni si occupa della redazione di contenuti finanziari online, analizzando prodotti finanziari, confrontando condizioni e spiegando in modo chiaro il funzionamento di prestiti, carte di credito, conti correnti, piattaforme di investimento e assicurazioni online.

Su Finanzitalia si occupa di:

Analisi e recensioni di banche e finanziarie

Confronti tra prestiti online, carte di credito e conti correnti

Guide sulla finanza personale

Analisi di costi, tassi di interesse e condizioni dei prodotti finanziari

Aggiornamento dei contenuti e delle classifiche

I contenuti pubblicati su Finanzitalia vengono aggiornati periodicamente per riflettere eventuali cambiamenti nelle condizioni dei prodotti finanziari e del mercato.

Puoi consultare tutti gli articoli scritti da Stefano Greco nella sua pagina autore:https://www.finanzitalia.com/author/stefano-greco/

Per maggiori informazioni sul nostro metodo di analisi puoi visitare la pagina:https://www.finanzitalia.com/come-analizziamo-i-prodotti-finanziari/

Per informazioni su come il sito si sostiene economicamente puoi consultare:https://www.finanzitalia.com/avviso-di-affiliazione/

Per conoscere il progetto e il team editoriale puoi visitare:https://www.finanzitalia.com/chi-siamo/

Per contattare l’autore:[email protected]

L’obiettivo di Finanzitalia è fornire informazioni chiare, aggiornate e imparziali per aiutare gli utenti a scegliere il prodotto finanziario più adatto alle proprie esigenze.

Cliente ING dal 2004 per Conto Arancio e dal 2009 anche per Conto Corrente Arancio, entrambi cointestati con mia moglie. Nessun problema rilevante fino a Gennaio 2026, quando riceviamo una raccomandata con cui ING DIRECT ci informava che aveva deciso unilateralmente di chiudere il rapporto, avvalendosi di una qualche facoltà scritta da qualche parte nel contratto, E SENZA FORNIRE ALCUNA MOTIVAZIONE o QUALSIVOGLIA GIUSTIFICAZIONE!!!!.

Telefono per conoscere almeno il motivo di tale decisione, ma gli operatori non sono in grado di fornirmi alcuna spiegazione.

Sono rimasto sbalordito, perchè non abbiamo mai avuto nessun problema di nessun tipo, meno che meno di insolvenze di qualsiasi genere. Normalmente le banche cercano di attirare i clienti; la ING invece, chissà perchè, invece decide di buttar via i suoi clienti migliori. Incredibile!!

Infatti mia moglie ed io avevamo Bancomat, Carte di Credito, Addebiti diretti, Accrediti di Pensione e di Attività Autonoma per decine di migliaia di euro all’anno.

Abbiamo dovuto richiedere Bancomat e Carte di credito ad una nuova banca, trasferire tutti gli accrediti e gli addebiti diretti, e con tutta una serie di problemi (ad esempio addebiti diretti che venivano cancellati perchè il nuovo ordine di addebito veniva invalidato da una richiesta successiva della ING di chiudere il RID).

Insomma, una grande perdita di tempo e SENZA LA MINIMA SPIEGAZIONE da parte di ING.

Devo dire che recentemente le condizioni di ING erano anche peggiorate: su Conto Arancio hanno progressivamente ridotto gli interessi, per cui erano più le spese che gli interessi, pur avendo giacenze di decine di migliaia di euro. Con Conto Corrente Arancio invece hanno iniziato ad applicare addebiti su operazioni che prima erano gratuite. Il tanto sbandierato ‘Conto Corrente a ZERO SPESE’ era andato a farsi benedire, per raccattare briciole qua e là: ad esempio con il canone sulle Carte di Credito, oppure con gli SMS su cellulare se non avevi lo smartphone.

Interessante l’andamento in Borsa del titolo ING, attualmente a meno del 40% del valore che aveva nel 2017, e ormai al 20% del valore che aveva nel 2000. Con politiche di questo tipo non c’è da stupirsi, e non potrà che peggiorare ulteriormente.

Il mio consiglio è quindi di STARE ALLA LARGA da ING. Ci sono molte banche italiane che offrono condizioni migliori di questa banca olandese che tratta i clienti a pesci in faccia.